Sugerencias y comentarios técnicos del FOSDEH al anteproyecto de Código Tributario

Este documento es una evaluación crítica y técnica del anteproyecto del nuevo Código Tributario presentado por el Ejecutivo de Honduras en 2016. El FOSDEH propone 27 recomendaciones estructuradas para mejorar la justicia fiscal, la sostenibilidad tributaria y la equidad del sistema impositivo, además de fortalecer la administración pública y los derechos de los contribuyentes.

Temas clave abordados:

-

Renta territorial vs. renta universal:

El FOSDEH cuestiona la adopción del principio de renta territorial, por considerarlo regresivo, peligroso para la soberanía fiscal y facilitador de la evasión y fuga de capitales.

-

Necesidad de un Pacto Fiscal:

Se propone que cualquier reforma tributaria profunda esté enmarcada en un pacto fiscal nacional participativo, anclado en principios de equidad, justicia y sostenibilidad.

-

Transparencia fiscal y sectorial:

Se recomienda que la DEI/SAR publique reportes periódicos sobre incidencia tributaria por sector y región, con el fin de evidenciar la concentración de beneficios fiscales y fomentar la justicia tributaria.

-

Control de exoneraciones:

Se exige una regulación clara y definitiva de las exoneraciones y beneficios fiscales, fijando un plazo máximo de 8 años y la elaboración de un presupuesto anual del gasto tributario.

-

Combate a la regresividad:

El código debe impulsar una política de transición hacia un sistema progresivo, eliminando el peso desproporcionado de los impuestos indirectos (como el ISV) sobre los más pobres.

-

Monotributo:

Se cuestiona su creación dentro del Código como mecanismo compensatorio de ingresos fiscales, advirtiendo riesgos de informalización, alza de precios, regresividad y poca claridad técnica.

-

Penalización fiscal y derechos del contribuyente:

Se critica el enfoque punitivo del sistema, la falta de aplicación del principio de buena fe y la escasa mención de los derechos de los obligados tributarios.

-

Tributos oscuros y fideicomisos:

Se denuncia el uso de figuras como fideicomisos y tasas especiales manejadas fuera del sistema de caja única, con baja transparencia y control público.

-

Uso de tecnología y buzón electrónico:

Se recomienda no sustituir el domicilio fiscal por el buzón digital y realizar un proceso gradual, dada la brecha tecnológica nacional.

-

Recomendaciones finales:

El documento concluye con un llamado a realizar consultas técnicas con organismos internacionales y a no apresurar reformas fiscales que puedan socavar la equidad y sostenibilidad del sistema tributario hondureño.

Equipo técnico de apoyo:

Gisell Vásquez, Carmen Gálvez, Ismael Zepeda, Julio Rivera, Jorge Henríquez

Otros libros por - Mauricio Díaz Burdett

Síntesis Propuesta del FOSDEH para el Gobierno del Presidente Nasry Asfura Zablah (2026–2030)

Políticas Públicas

Síntesis Propuesta del FOSDEH para el Gobierno del Presidente Nasry Asfura Zablah (2026–2030)

Políticas Públicas

Propuesta de FOSDEH para la Construcción de un Gran Pacto Socioeconómico, Político y de Reconciliación

Políticas Públicas

Propuesta de FOSDEH para la Construcción de un Gran Pacto Socioeconómico, Político y de Reconciliación

Políticas Públicas

Honduras y su encrucijada ¿más de lo mismo o algo diferente?

Honduras y su encrucijada ¿más de lo mismo o algo diferente?  HONDURAS: Acuerdos y Desacuerdos con el Convenio FMI-2019. Reflexiones y Propuestas Técnicas

Políticas Públicas

HONDURAS: Acuerdos y Desacuerdos con el Convenio FMI-2019. Reflexiones y Propuestas Técnicas

Políticas Públicas

Elementos de Diagnóstico y Lineamientos de Propuesta del FOSDEH para un Plan de Reconversión Económica y Social de Honduras. Frente al colapso sanitario, político y de corrupción 2020

Economía y Finanzas

Elementos de Diagnóstico y Lineamientos de Propuesta del FOSDEH para un Plan de Reconversión Económica y Social de Honduras. Frente al colapso sanitario, político y de corrupción 2020

Economía y Finanzas

Realidad Nacional: El presupuesto público, danza multimillonaria que bailan los pobres

Políticas Públicas

Realidad Nacional: El presupuesto público, danza multimillonaria que bailan los pobres

Políticas Públicas

Honduras. Acuerdos y Desacuerdos con el Convenio FMI-2019. Reflexiones y Propuestas Técnicas

Políticas Públicas

Honduras. Acuerdos y Desacuerdos con el Convenio FMI-2019. Reflexiones y Propuestas Técnicas

Políticas Públicas

¿Es el presupuesto una herramienta de planificación y transparencia en Honduras? Una mirada a las Disposiciones Generales del Presupuesto 2018

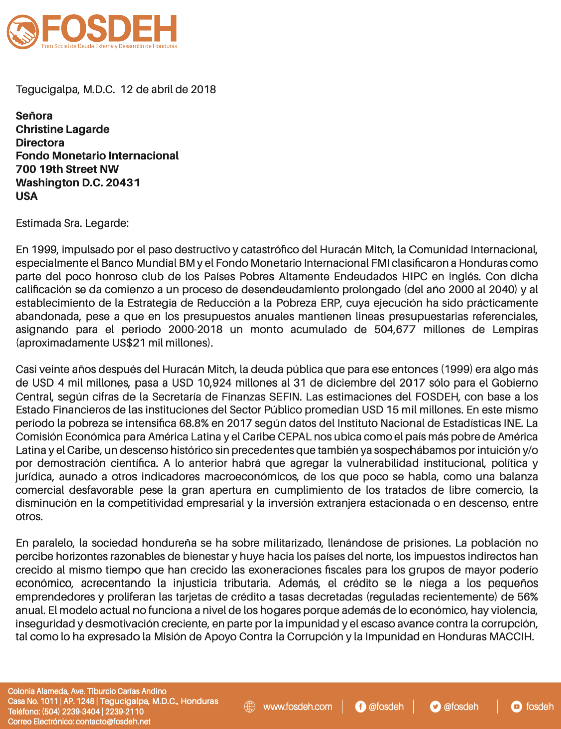

¿Es el presupuesto una herramienta de planificación y transparencia en Honduras? Una mirada a las Disposiciones Generales del Presupuesto 2018  Carta Pública del FOSDEH al Fondo Monetario Internacional (FMI)

Carta Pública del FOSDEH al Fondo Monetario Internacional (FMI)  Comentarios del Foro Social de Deuda Externa y Desarrollo de Honduras al anteproyecto de Ley “Código Tributario”

Comentarios del Foro Social de Deuda Externa y Desarrollo de Honduras al anteproyecto de Ley “Código Tributario” Volver